経営管理部のTHです。

皆さんが会社に入社した時や年末調整の時に書いた「給与所得者の扶養控除等(異動)申告書」についてです。

扶養している親族がいらっしゃる方ですと記入する箇所が幾つかありますが、住所・氏名・世帯主くらいしか書かない方も多いかと思います。

関係ない人には毎年面倒な紙ペラですが、住所や扶養の状況を把握できますので、従業員の身上異動届に利用している会社もあります。

そんな何度もお目にかかる帳票ですが、分かりにくい点もありまして頻繁に質問がきます。

まず始めは「見積額」です。

ここには一年間の所得の金額を書くのですが、この書類に記入するタイミングは年の途中なので未確定です。そのため予測の金額となります。

昨年を参考にしても良いですし、直近数ヶ月の平均を加えても良いです。翌年分を書く時は特に困りますが、細かいことは気にせず予測を立てるしかないところです。

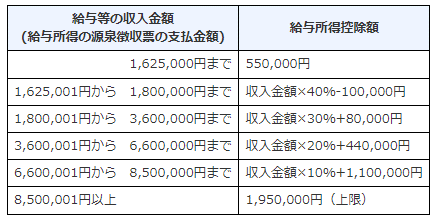

次に分かりにくいのは「所得金額」です。これは年収とは異なります。

例えば、収入が給与のみの場合、所得の求め方は「給与の年収―給与所得控除額」です。

給与所得控除の額は、年収が1,625,000円までの人は550,000円です。

例えば、年収1,030,000円の人は1,030,000円―550,000円=480,000円が所得の金額です。

480,000円を超えなければ、毎月計算する所得税の扶養に入ります。

加えてよく分からないのが、生年月日の右横にある「従たる給与についての扶養控除等申告書の提出」なるものです。

これはダブルワークをしている人用の欄になります。

ダブルワークをしている人が、メインとなる職場にも扶養控除申告書を提出している場合に、〇印を記入します。

メインとなる職場での所得税が「甲欄」で計算され、〇印を付けた方の職場での所得税は「乙欄」で計算されます。

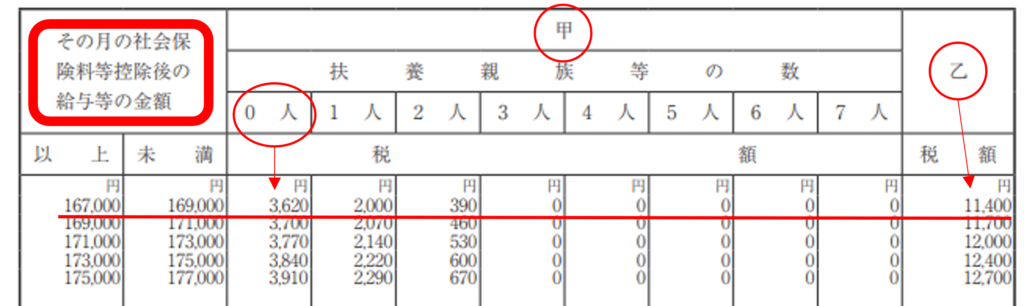

最後によく分からないのは、扶養親族が居ない人も毎回提出する理由です。

これは所得税の計算方法に関係しています。

所得税の税額表には「甲欄」と「乙欄」があり、基本的には乙欄で計算されます。

乙欄というのは、扶養の人数に関係なく決まっていて、甲欄よりもだいぶ高額です。

上の表は税額表ですが、社会保険料等控除後の金額が167,000円の人で扶養が居ない場合、甲欄だと3,620円なのに対して、乙欄だと11,400円です。大分違います。

扶養控除申告書を提出すると、毎月の給与の所得税は甲欄で計算されます。

また、乙欄に該当する方は年末調整が出来ないので、確定申告をしなければなりません。

扶養控除申告書の提出は一人一か所が基本です。ダブルワークの場合はどちらか一方が甲欄で、他方が乙欄となります。

分かりにくい書類ですが、大事な書類だという事は何となくでも伝わったでしょうか。

文:経営管理部TH