経営管理部のT・Hです。

突然ですが、住む場所は買うか借りるか迷う人は多いのでは無いでしょうか。そこで今回は住宅借入金等特別控除の話です。

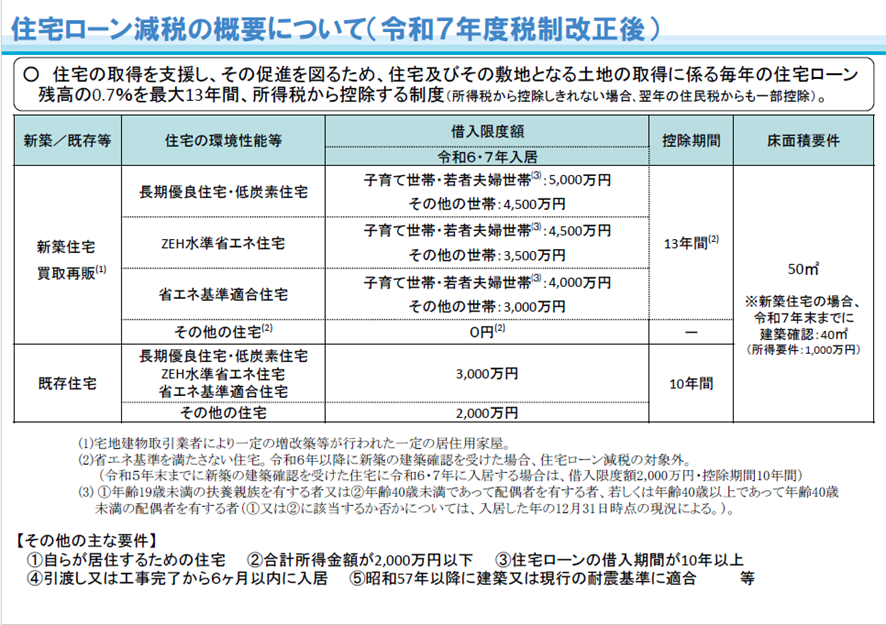

個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等をして、一定の条件を満たせば所得税の控除を受けられます。

所得税からそのまま控除

この制度の凄いところは、年間の所得税から控除額が丸ごと引かれる点です。

生命保険料控除の場合は、年間の所得金額から控除額を引いた額に税率を掛けて所得税が決まります。

生命保険料控除の場合

年収が360万円の場合で考えてみます。

年収が360万円だと、給与所得控除後の給与等の金額は244万円です。

年間の社会保険料は527,000円とします。

244万円から社会保険料と基礎控除48万円を引くと1,433,000円で、所得税は73,100円です。

生命保険料控除額が4万円だった場合は、1,433,000から4万円を引いた1,393,000円に税率を掛けて所得税が決まります。この場合の所得税は71,100円です。

生命保険料控除を受けても実際に支払う所得税額はあまり変わりません。

住宅借入金控除の場合

その点で住宅借入金控除は魅力的です。

仮に住宅借入金控除額が21万円だとして先ほどの例に当てはめると、所得税73,100円から21万円が控除されます。この例の場合は控除額が大きいので73,100円が還付されます。更に、所得税から引き切れない分は上限97,500円として住民税が減額されます。

つまり所得税が0円になって住民税も大分下がります。これが13年間続きます。

家を買うとお金がかかります。賃貸では当たり前に付いている設備を全て自分で購入しメンテナンスしなければなりません。外壁塗装や屋上防水もお金が掛かります。利息や固定資産税の支払いも発生します。買うか借りるかは費用面だけで決めるものではありませんが、所得税が減額される事は考慮しても良さそうです。

文:経営管理部T・H