経営管理部のTHです。すっかり春めいてきましたが、今回はそれとは関係のない棚卸しについてです。

棚卸しは何のため?

棚卸しの経験がある人は多いと思います。実際にそこにある商品の数を数えるだけですが、取り扱う商品が多ければ多いほど手間がかかります。スーパーマーケットやコンビニエンスストアのように商品点数が膨大だと大仕事です。一体何のために棚卸しを行うのでしょう。在庫管理でしょうか。

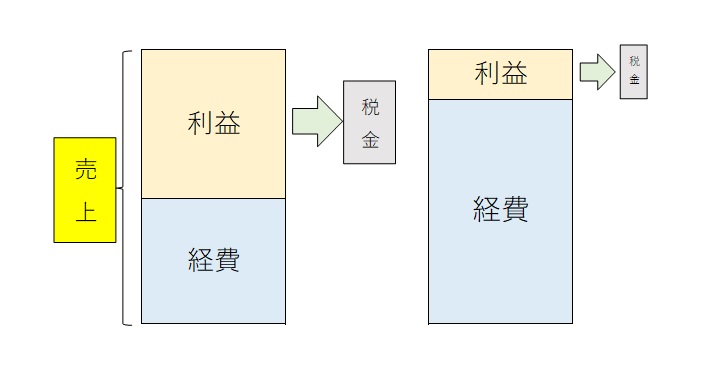

税金は利益にかかります

実は会社の税金に関係があります。個人の税金は所得を基に計算されます。お給料の金額に対して税金が計算され、税金を引いた金額が手元に残ります。ここから必要なものにお金を使います。これに対して会社が支払う税金は会社の利益を基に計算されます。会社の収入である売上から必要なものにお金を使って、手元に残った利益に対して税金が計算されます。利益の額が高ければ高いほど税金も高くなります。逆の見方をすると、利益を減らせば税金も下がるということです。売上から経費を引いたものが利益なので、経費を増やせば利益が減るということになります。

何が経費になるのか

何が経費かというと、家賃や水道光熱費、人件費等ありますが、仕入れも経費に含まれます。ということは、仕入れを増やせば経費が増えるので、それにより利益が減って税金も減りそうです。決算月に大量に仕入れれば節税になりそうです。ですが、そうはさせないのが税金です。仕入れは売れた分しか経費として認められません。売れ残ったものの仕入れ金額は経費に入れることができないのです。利益が20万円出たから、あと20万円分の商品を仕入れて利益を0円にして税金は払わないぞ。とはいかないのです。むしろ在庫を減らさないといけないくらいです。

棚卸しの役目

棚卸しの目的がみえてきました。月末に実数をカウントすることで、残った商品の正確な仕入れ額が分かります。この金額を仕入れの総額から除けば、売れた商品の仕入れ金額が分かり、経費を確定できて正確な税金が計算できます。製造業のように商品を作る場合は、未完成の商品も在庫となります。仕掛品というものです。

どうやら棚卸しとは、在庫管理という点でも大いに意味があるといえるものの、税金を確定させるためにやらされている作業とも言えそうです。

文:経営管理部TH