経営管理部のMKです。

2023年10月1日からインボイス制度がスタートしますので、仕入税額控除について書こうと思います。

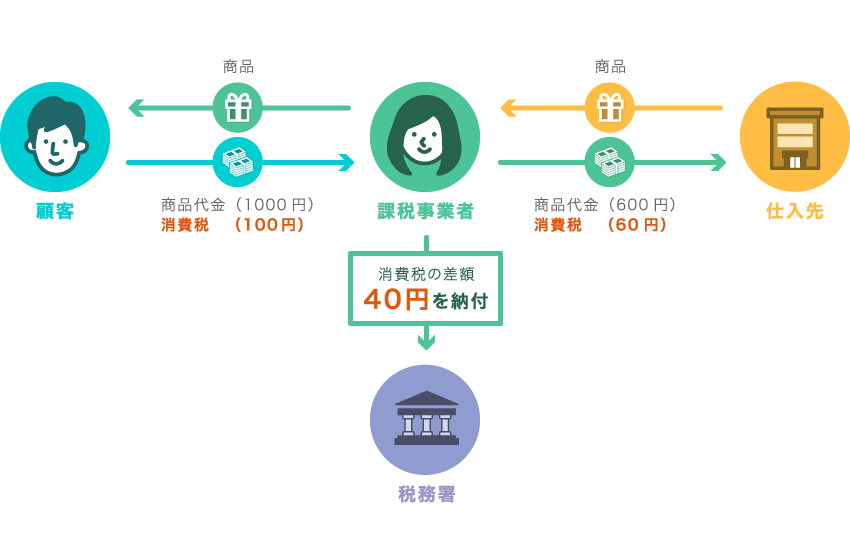

仕入税額控除(現在)

課税事業者が納税する消費税額は、自社の売上時の消費税額(売上税額)から自社が仕入れなどにかかった消費税額を差し引いた分を納税します。この仕組みを仕入税額控除といいます。

下図の通り、仕入時に支払った消費税60円が仕入税額控除で差し引かれる金額となり、事業者は売上時に受け取った消費税100円から仕入時に支払った消費税60円を差し引いた40円を申告・納付することになります。

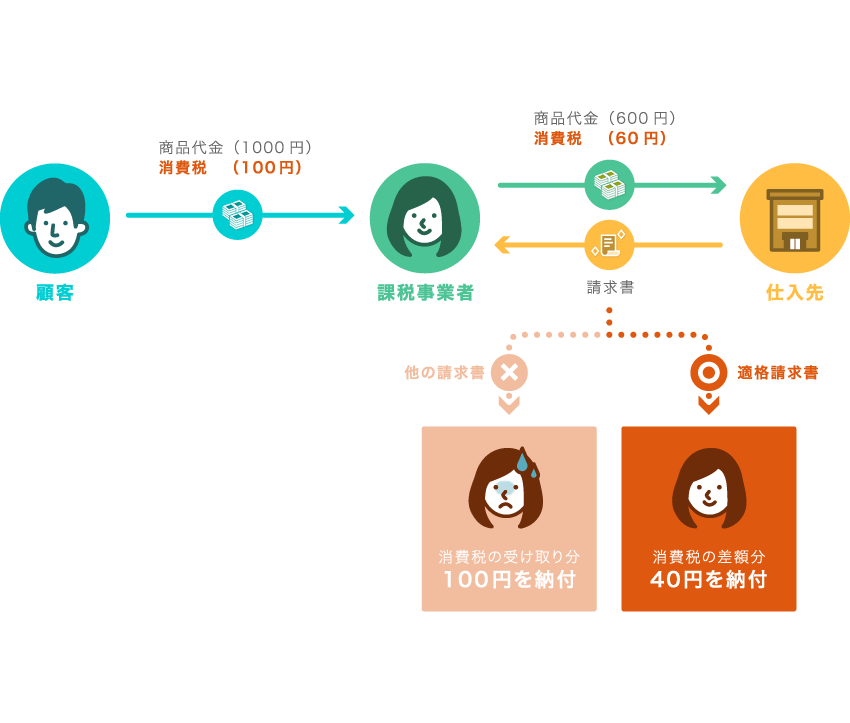

仕入税額控除(インボイス制度開始後)

インボイス制度導入後は、一定の要件を満たした適格請求書(インボイス)を発行・保存した取引のみ仕入れ税額控除の対象となります。つまり、適格請求書がなければ仕入税額控除は適用されません。

課税事業者への影響

課税事業者については、すでに消費税を申告・納税をしているので新たな負担はありません。適格請求書発行事業者の登録申請を行い、登録事業者番号(インボイス登録番号)を取得すれば、適格請求書の発行が可能になります。

しかし取引先が免税事業者だと、適格請求書が発行されないため、その取引における消費税額は仕入税額控除の対象外となり、その分税負担が大きくなります。

免税事業者との取引が多く発生している場合は、取引先が課税事業者の登録申請を行っているかどうかを踏まえて、精査をしましょう。

文:経営管理部MK